关于我们

车市年中考 | 装车量破100GWh,谁将主宰2022年动力电池市场?

今年上半年,我国新能源汽车继续保持高速增长势头,产销均破200万辆,作为核心零部件的动力电池也随之创下市场新高。

中国汽车动力电池产业创新联盟日前发布的2022年上半年新能源汽车电池产销量及装车量数据显示:2022年1-6月,我国动力电池产量累计为206.4GWh,同比增长176.4%;我国动力电池累计销量达205.4GWh,同比增长253.2%;我国动力电池装车量累计为110.1GWh,同比增长109.8%。

而在市场向好的另一面,一场动力电池头部卡位战也悄然打响。

前十抢占9成市场

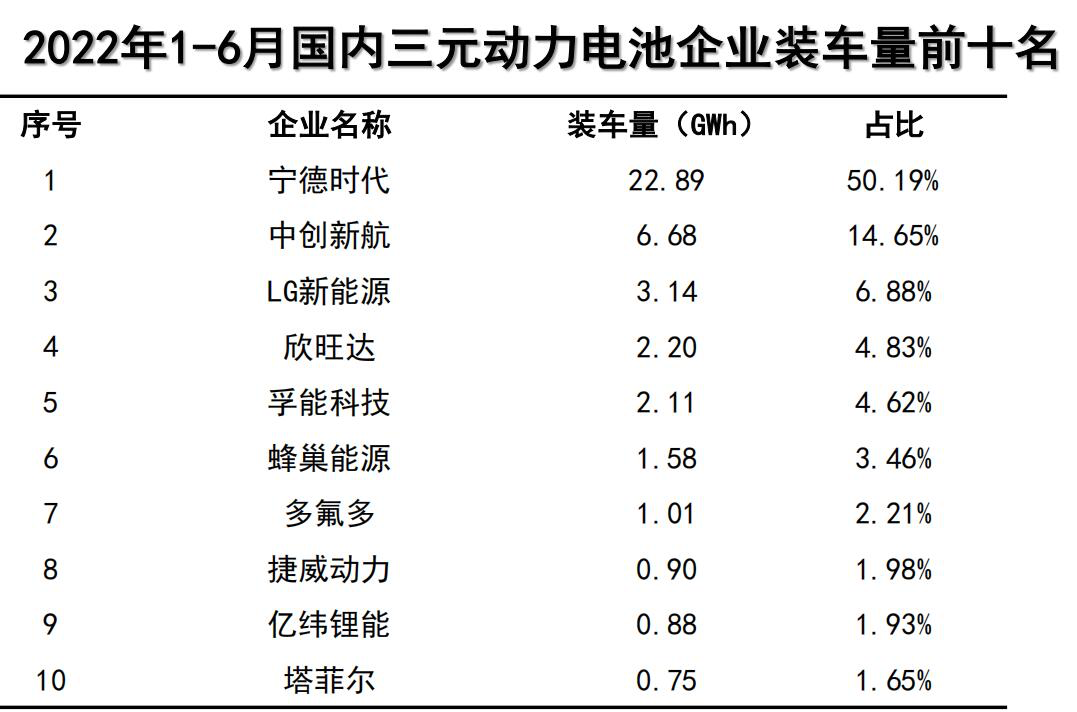

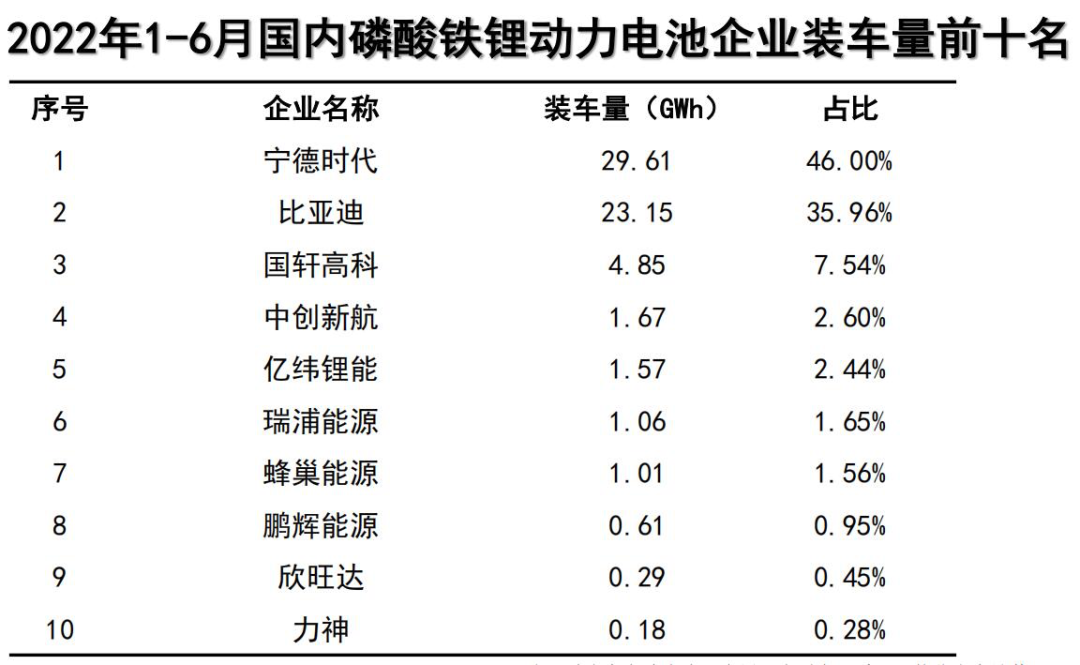

具体看来,产量方面,1-6月,我国三元电池产量累计为82.9GWh,占总产量40.2%,同比累计增长125.0%;磷酸铁锂电池产量累计为123.2GWh,占总产量59.7%,同比累计增长226.8%。

销量方面,1-6月,我国三元电池累计销量为83.8GWh,占总产量40.8%,同比累计增长208.1%;磷酸铁锂电池累计销量为121.3GWh,占总销量59.0%,同比累计增长294.2%。

装车量方面,1-6月,我国新能源汽车市场共有45家动力电池企业实现装车配套,较去年同期减少8家。其中三元电池装车量累计为45.6GWh,占总装车量41.4%,同比增长51.2%;磷酸铁锂电池装车量累计64.4GWh,占总装车量58.5%,同比增长189.7%。

经计算,今年上半年动力电池装机量排名前三、前五、前十的动力电池企业的动力电池装车量累计分别为84.6 GWh、93.3GWh和104.3GWh,占总装车量比分别为76.8%、84.7%和94.7%。

也就是说,今年上半年动力电池装机量排名前三的企业霸占了7成以上的市场,排名前五的企业占据了8成以上的市场,排名前十的企业更是霸占了9成以上的市场,剩下的35家企业市场份额仅为5.3%。

数据显示,2021年1-6月排名前三、前五、前十的动力电池企业的动力电池装车量累计分别为38.1GWh、44.5GWh和48.3GWh,占总装车量的比例分别为72.6%、84.8%和92.0%。

相较上一年上半年动力电池装机量情况来看,今年排名前三、前五、前十的动力电池企业市场份额整体较去年有进一步增长。其中,排名前三和前十的动力电池企业市场份额比去年分别增长4.2%和2.7%,排名前五的动力电池企业市场份额与去年基本持平。

从这一系列数据不难看出,我国动力电池行业的市场集中度偏高,装机量基本集中在头部前十企业,这也将进一步挤压尾部动力电池企业的生存空间。

宁德时代独占鳌头

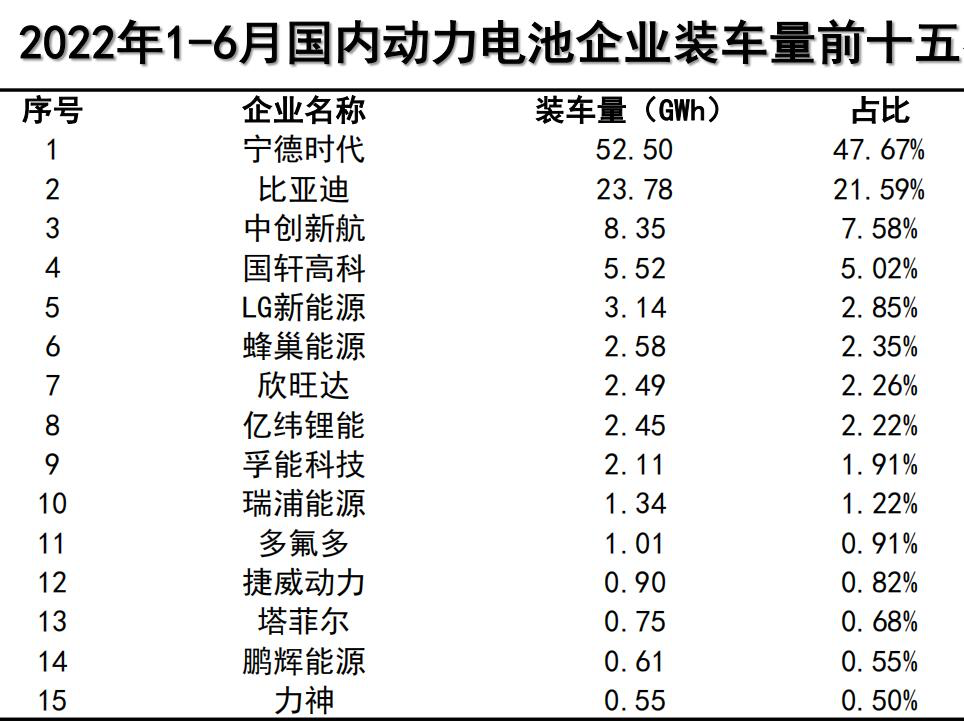

在今年1-6月国内动力电池企业装车量前十排行榜中,宁德时代的装车量为52.50GWh,占比高达47.67%,独霸冠军宝座。值得注意的是,仅宁德时代一家就抢占了今年上半年整个电池装机量市场近一半的份额,其装车量比第二名至第十名企业的装车量总和还要高,实力无人能敌。

当然,宁德时代装机电量增长主要得益于配套特斯拉、蔚来、小鹏、宇通、理想、上汽、长城、北汽、吉利等国内主机厂,同时其还配套了北京奔驰、华晨宝马、一汽大众、上汽大众、东风本田、广汽本田、北京现代等合资品牌。

此外,宁德时代通过不断技术革新构建起行业竞争壁垒。其日前发布了第三代CTP——麒麟电池,首创电芯大面冷却技术,支持5分钟快速热启动及10分钟快充,可实现整车1000公里续航。据悉,麒麟电池将于2023年量产上市,电量较特斯拉的4680电池系统提升13%。

位居第二名的比亚迪装车量为23.78GWh,占比为21.59%。与冠军宁德时代相差28.72GWh,由于比亚迪目前的电池供应基本以“对内”自供为主,对“外供”的车企较少,装车量需求自然比不过宁德时代了。

中创新航的装车量为8.35GWh,占比高达7.58%,跻身前三。中创新航动力电池目前的客户主要包括长安、广汽、吉利、金康、广汽丰田、东风等车企,并且公司正与一汽、上汽、长城、大众、戴姆勒等进入技术开发阶段,为进一步合作铺路。

国轩高科今年1-6月装机量为5.52GWH,占比为5.02%,位居第四名。目前,国轩高科主要为零跑、奇瑞、凌宝等80余款车型配套磷酸铁锂电池。随着配套企业销量的增长,国轩高科的装机量及市占率将进一步提升。

LG新能源今年前6月装机量为3.14GWH,占比为2.85%,位居第五名。此前,LG新能源装机量已跌出前五,此次回归前五要归功于特斯拉6月销量的大涨,加上企业复工复产,之前积压的订单全部释放所致。

蜂巢能源、欣旺达、亿纬锂能、孚能科技、瑞浦能源的装车量分别为2.58GWH、2.49GWH、2.45GWH、2.11GWH、1.34GWH,分别以2.35%、2.26%、2.22%、1.91%、1.22%的市占率位居第六至第十。值得注意的是,这5家企业的市占率总和还不足10%。

总体来看,2022上半年,宁德时代依然占据半壁江山,比亚迪占比超20%,余下30%的市场份额由剩下43家电池企业争抢。可见,电池企业头部之战异常激烈。

全年格局基本成型

有分析认为,目前动力电池企业格局基本定型,2022年全年的动力电池行业的整体情况变化不会有太大变化。随着整个动力电池行业的竞争不断加剧,动力电池行业集中度将进一步提升,未来,动力电池行业的低端产能者将逐渐被淘汰出局。

“目前动力电池企业的发展规模基本已定型,规模、成本、技术等因素导致企业间很难有再大的变化。”该分析人士称。

当然,这主要归于三方面因素:首先,近几年以来,以宁德时代为代表的头部电池企业已经形成了规模优势;其次,随着动力电池性能的提升、电池车身技术的普及,车企已经与动力电池企业深度绑定,车企想要更换动力电池供应商,节约的购买成本不一定能覆盖所耗费的时间成本;第三,目前电池技术的发展已经来到了瓶颈期,新的动力电池企业也难以在技术上有超越的机会。

可以预见的是,如不出意外,2022年的电池装机量冠、亚军宝座的位置将依然由宁德时代和比亚迪夺取。届时,中创新航能否保住第三的位置,国轩高科、LG新能源能否再次进入前五?又有哪匹“黑马”会闯入前十榜单?让我们拭目以待。