关于我们

是谁在消灭二线豪华车?

中国汽车市场已经过了仅靠披一身豪华外衣就能躺赢的时代了。

犹记得今年1月初,英菲尼迪被“降级”并入东风日产时,在《汽车观察》署名文章《英菲尼迪:最无奈的“搬家”》中这样发问过:下一个“搬家”的豪华车品牌会是谁呢?没想到答案来得如此之快:讴歌。

今年3月初,有关“讴歌即将退出中国市场”的传闻从未间断过,《汽车观察》第一时间向本田中国及讴歌代理公司求证,得到的回应均是:讴歌并未发布相关信息。

与多家媒体报道情况类似,《汽车观察》记者也于近期走访了北京地区讴歌4S店,并通过多方打听得到如下信息:讴歌在华工厂已是停产状态;在售车型只为消化库存,不再向厂家预定新车;售后保养会在广汽本田4S店内进行,不会受到影响。

实际上,讴歌早在去年就已宣布停止中国进口车业务和退出轿车业务了,如要彻底退出中国市场,那也是行将就木、及时止损的无奈之举。

而与其继续讨论“底子”并不差的讴歌为何会退出中国市场,还不如认真反思一下传统二线豪华品牌为何会集体在中国这一全球第一大豪华车市场上节节败退,这或许才是对豪华车市最大的警醒。

新势力的围剿

过去一年,国内豪华车市场虽受疫情、缺芯、配件供应不足等影响,但整体销量仍同步增长,从2016年不足200万辆到2021年接近400万辆(399.32万辆),这已是中国豪华车市场第五年保持正向增长。

五年间,中国豪华车市场格局发生巨大改变:首先,BBA继续强势领跑,且与二线梯队差距越来越大;其次,二线梯队迎来大洗牌,末位淘汰赛升级;再次,造车新势力异军突起,疯狂攻城略地。

尤其是对于那些传统二线豪华车品牌来说,这两年在华境遇越来越艰难。其中,法系品牌DS不被市场接受,最终黯然退市;日系品牌逐渐被边缘化,英菲尼迪从原来的独立汽车公司降级成为东风日产第三子品牌,讴歌深陷退市传闻,只剩下负增长且坚持不国产的雷克萨斯苦苦支撑;美系品牌凯迪拉克排名被特斯拉和红旗反超,林肯甚至跌出销量前十。

这里就不得不提及令人大跌眼镜的讴歌与英菲尼迪了。2006年讴歌进入中国市场,陆续将RL、TL、RDX、MDX带入国门,随后,销量一路从2017年的巅峰1.64万辆跌至2021年的5762辆。

英菲尼迪与讴歌的遭遇十分相似,曾几何时,英菲尼迪于日产,也犹如讴歌与本田般的关系存在。2006年,英菲尼迪以进口车形式登陆中国;2014年,英菲尼迪与东风汽车成立合资公司东风英菲尼迪,开启国产化进程。

且与讴歌一样,英菲尼迪也曾经历过一段短暂的辉煌,2017年累计销量达到巅峰4.8万辆;可惜这一增势没能持久,后又一路下滑为2018年4.4万辆、2019年3.5万辆、2020年2.6万辆、2021年的8697辆。

取而代之的却是造车新势力的强势抢滩登陆,让人眼前一亮。2021年,特斯拉在中国交付量达到48.41万辆,占其全球93.6万辆的51.7%,一跃成为中国豪华车市场二线梯队的领头羊。

更让人意外的是紧随其后的红旗,2021年一汽红旗全年销量突破30万辆,同比增长超过50%,直甩第二梯队老牌劲旅凯迪拉克23.31万辆、雷克萨斯22.61万辆、沃尔沃17.14万辆,且从销量优势上看,红旗甚至是“大比分”领先。

也许有人会质疑,红旗一般都是由政府机关单位采购的,并不能体现其市场实力的绝对价值,但实际上红旗私家车占有率高达84%,这一数据足以说明中国消费者已经普遍接受和认可红旗品牌的豪华车定位了。

除此之外,再来看看那些暂未被挤出销量前十的二线豪车,其实他们也并不全然安枕无忧,比如有着中资背景的捷豹路虎(奇瑞)和沃尔沃(吉利),销量优势就正在被缩小。其中,沃尔沃始终未能突破20万辆大关,与排在前面的凯迪拉克和雷克萨斯差距逐渐拉大。

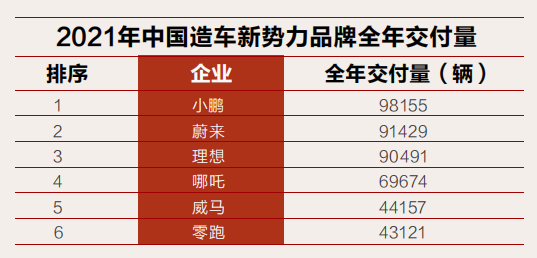

另外,全年销量只有10.39万辆的捷豹路虎更是岌岌可危。暂且刨去保时捷这个“非典型豪华车品牌”不论(因其市场定位不明确介于豪华与超豪华之间),排在捷豹路虎后面的还有年交付量9.82万辆的小鹏、9.15万辆的蔚来、9.05万辆的理想。肉眼可见,二者与捷豹路虎只有1万辆左右的差距,且大有反超之势。

尤其是理想,仅凭理想ONE一款车打天下就实现了9余万辆的年销量,一旦其产品阵容得到扩充,市场潜力不容小觑。或许从2022年起,理想和蔚来就可以把捷豹路虎挤出豪车榜前十,更不用说销量只比他们多出几百辆的林肯了,被反超恐怕也是分分钟的事。

二线豪华的悖论

数据显示:2010年,我国豪华车市占率仅为3.25%;但到了2019年,就已经达到了10.63%的占比,9年翻了三倍;而在2021年,这个数字进一步增长到了15.2%,创下历史新高,几乎是2010年的5倍。但也要清醒地认识到,在这十余年的增量市场中,并不是所有的豪华车品牌都因此受益,反而加剧了两极分化和第三元的出现。

以去年数据为例:宝马(包括BMW和MINI品牌)在中国市场共交付84.62万辆,同比增长8.9%,刷新自1994年入华以来最高销量纪录,继续稳坐中国豪华车市场头把交椅;与此同时,奔驰和奥迪在华销量分别为75.89万辆和72.63万辆。可见,BBA领跑中国豪华车市场并不是靠着微弱优势,而是与第二梯队形成了40万辆~70万辆的巨大差距。

例如,第一梯队排名首位的宝马与第二梯队排名首位的特斯拉相比,销量差距近40万辆;同样是宝马,与第二梯队排名末位(除保时捷外)的捷豹路虎相比,销量差距达70余万辆。这种断层式的差距已经不再是传统意义上的梯队那么简单了,如按梯队计算,二线梯队中的领头羊销量起码也要在50万辆左右,才能形成逐步向下的阶梯式效果。

但至今能突破30万辆的二线豪华车品牌仅有特斯拉和红旗两家,其余品牌均在20万辆左右,更不用说那些仍徘徊在10万辆左右甚至低于10万辆的豪华车品牌了。这反映出一个基本事实——原本二线梯队其实是一个真空状态,中国豪华车市场竞争并不是“金字塔”结构,而是“漏斗”结构。

因为除BBA外,其他豪华车品牌基本都处于低规模生存阶段,并有越来越多的品牌濒临或已被市场淘汰,最明显的就是年销量不足1万辆的英菲尼迪和讴歌,以及已经退出中国市场的DS,无论是市场力是品牌力,他们都无法与BBA相提并论。

所以,也不难预测今年中国豪华车市场“排位赛”的结果:BBA继续领跑,特斯拉、红旗一路开挂,蔚来、理想补位成功,传统意义上的“二线豪华”或许只剩下凯迪拉克、雷克萨斯、沃尔沃三家。

另外,从未来十年发展趋势预测,中国豪华车市场格局或将打破之前第一、二、三梯队的发展节奏,从而演变成BBA与新势力分庭抗争的局面:一方面,BBA市场份额是逐年递减的,从2012年的94.03%下滑到2017年的78.58%、再跌落至2021年的不足60%,BBA的头部聚合效应未来不会继续放大;另一方面,剩下的市场竞争或将全部由造车新势力和高端新能源品牌代替。

这并非危言耸听,以目前自主品牌汽车超44%的市场份额来看,且伴随中国汽车消费进一步升级,国产造车新势力和国企高端新能源品牌必将迎来市场的再次井喷,届时,原本就后劲不足的传统二线豪华车市场份额会继续萎缩。

与此同时,那些被国人寄予厚望的“情怀之作”会更被市场看好,这其中最大的变数就是红旗了,倘若红旗能在2022年达到40万辆以上的规模,其将摇身一变成为中国豪华车市场的新实力派,并将有机会重构市场格局。当然,前提条件是红旗首先要成为真正的豪华车品牌,而不是一个接近于豪华车档次的品牌。

总而言之,在当下豪华车市场竞争中,BBA还是那个BBA,但“二线豪华”早已坠落神坛沦为伪命题。而在二者之间却撕开了一道裂缝,不断演变出新的竞争局面,那就是当中国豪华车品牌占比超10%、全面超越日系豪华车品牌后,下个十年会不会再造另一个新的BBA与老BBA分庭抗争?

新豪华的考验

其实,不管是已退出中国市场的DS,还是末位出局的讴歌与英菲尼迪,亦或是即将被新势力反超的林肯与捷豹路虎,与其持续低迷的销量表现形成反差的正是中国豪华车市场风生水起的黄金发展期,这说明他们的颓败与大环境不符,更多原因还在品牌自身。

首先,“二线豪华”的提法本身可能就是伪命题,也许只是车企的一厢情愿。因为在消费者心中,豪华的标准是不分一线和二线的,很多自居“二线豪华”的汽车品牌,虽有个别车型在海外市场小有成功,但对于中国消费者来说,其影响力还是略显不足甚至是比较陌生的,比如英菲尼迪和讴歌,品牌力甚至不如东风日产和广汽本田。

其次,二线豪华车品牌在华产品迭代速度过慢,被认为是制约其发展的主要原因之一。英菲尼迪仅于2014年11月和2015年3月上市了Q50L和QX50两款国产车型,随后在长达近八年的时间里再无全新车型投放;同样在过去六年中,讴歌在华仅投产CDX、RDX和TLX-L三款车型,且唯一一款国产轿车产品TLX-L也于2019年停产,如今在售车型只有RDX和CDX两款SUV。

而与此同时,BBA的新产品投放节奏则完全不是一个数量级的,仅去年一年,奔驰、宝马、奥迪就至少推出了47款产品。其中,宝马推出X7、新7系、新3系、M8、8系、新X1等14款车型;奥迪推出全新奥迪A3、全新奥迪A4、SQ2、全新RS Q3、全新RS 6、e-tron等18款车型;奔驰则进入SUV之年,推出超15款车型。

甚至与国内高端品牌相比,这些二线豪华车品牌的产品投放力度也无法同日而语。以红旗为例,2021年在现有爆款车型HS5、H5、H9基础上,又推出了红旗H5/HS5、H7/HS7、H9等改款车型;并在新能源布局上推出了红旗E-HS9、E-HS3等,以及针对网约车市场推出的E-QM5。

且根据红旗此前公布的未来十年产品规划,将构建L、S、H、Q四大系列产品,并开始向智能化和电动化转型,后续混动、插电式混动等产品也将陆续投产,截至2030年,红旗品牌旗下产品将达到30余款。

再者,对合资车企来说,越是豪华品牌中方话语权越小、本土化进展越慢,从而导致对国内崛起的“新豪华”消费理解不足。当产品配置和设计没有踩在中国消费者的喜好上,销量自然就上不去。

传统意义上的豪华感可能更侧重于产品的性能体现,以讴歌RDX四驱车型为例,不仅配备四轮驱动力自由控制系统,还有“祖传”黑科技VTEC发动机、10AT行星齿轮变速器的加持,在技术和驾驶感受上确实表现不错。但对于中国年轻一代消费者来说,讴歌所有这些引以为傲的技术,远不如霸气的外观、超大的屏幕、炫酷的科技来得更重要。

但同样的企业、同样的团队、同样的努力,以广汽本田为例,其雅阁、飞度、奥德赛等车型就在中国市场上卖得风生水起,唯有讴歌水土不服,这说明不是所有的汽车品牌在中国市场都能注定成功,尤其是豪华品牌。

在中国消费者真正需要怎样的豪华车上,合资车企中的外方作为品牌、产品和技术的主导方,可能有时显得过于自信和缺乏灵活性;反观之,有着百分百话语权且更了解本土市场的造车新势力,就能更懂中国消费者。

如果说产品安全、舒适度、高级感是传统意义上对豪华的基本要求;那么,体验感、科技感、时尚感和快速迭代则是新豪华的进阶需求。在这一点上,造车新势力的用户思维体现得更为淋漓尽致,营销噱头也层出不穷。

有数据显示,岚图汽车以超33.8万元的成交均价突破自主新能源品牌价值新高度,并逐渐在30万元~50万元高端电动SUV市场站稳脚跟,且在所有用户中,有高达61%的用户竟然是BBA车主的换增购,如用百度搜索宝马X3或奥迪Q5,就会弹出岚图FREE等相关信息,这一获客渠道着实让人意外。

其实,如果中国汽车市场没有向高端化、智能化、电动化转型,这些传统二线豪华品牌可能还有触底反弹的机会,但转型已成事实,他们的反攻机会已经非常渺茫,其核心原因就在于这些品牌体现出来的豪华感已经无法满足新世代消费者的需求了,无论是产品性价比还是渠道和营销方式,都无法应对市场变化。

过去十年,BBA定义了豪华车的形态和存在形式;而现如今,造车新势力在豪华车市中的占比已超过12%,且随着特斯拉、红旗、蔚小理想等新豪华品牌的进入,消费者对于豪华车的认知与理解也将发生深刻变化。

汽车消费升级的本质代表着消费者对汽车价值的更高追求,在面对智能网联和新能源汽车这张新考卷时,就连像BBA这样的“优等生”都有些措手不及,更何况那些来自二线梯队的选手,与其在BBA和造车新势力围剿之下以卵击石找不到任何出路,倒不如尝试一下聚焦个性化发展在小众市场上找到一席之地。