关于我们

俄乌局势升级,汽车产业难逃四“劫”

随着第一轮谈判未果,俄罗斯和乌克兰(后简称“俄乌”)之间的紧张局势仍在持续。在俄乌冲突加剧、欧美将俄剔除出SWIFT等因素的推动下,全球市场对大宗商品供应的担忧进一步加剧,汽车行业未能幸免。

由于俄罗斯是包括铝、钯、镍在内的几种汽车制造关键金属材料的输出大国,同时也是众多汽车制造基地的所在地,俄罗斯在全球汽车制造供应链上扮演着重要的角色。正因如此,如果俄乌局势进一步升级,全球汽车产业都会面临挑战。

关键原材料价格上涨

近日,市场研究咨询机构LMC Automotive总裁舒斯特(JeffSchuster)对外表示,鉴于俄乌冲突的严重程度和持续时间,全球本就紧张的汽车供应链以及高企的原材料价格将面临更大的压力。

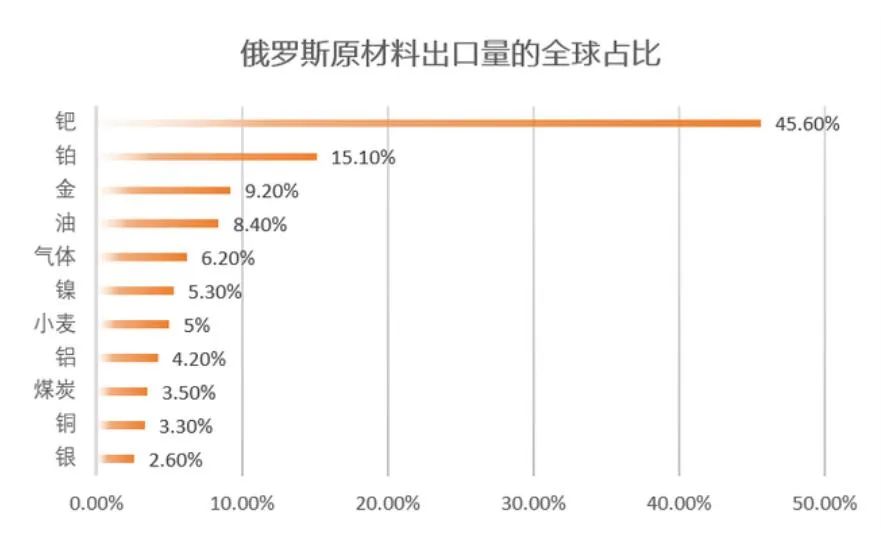

当前,俄罗斯是世界第二大原铝生产国,2020年俄罗斯铝产量约占全球原铝产量6%。同时,俄罗斯也是最大的铝出口国,2019年俄罗斯铝、铝合金出口量分别为190万吨、84万吨,占全球总贸易量的17.4%、6.9%。

早在2018年,美国对俄罗斯实施铝制裁,在消息公布后的11个交易日内,铝价暴涨30%。过去一周,美国、欧盟和其他国家对俄罗斯实施了多项严厉的经济制裁,此番操作对铝带来的冲击并不亚于当年。

从俄乌冲突发生那天伦敦金属交易所的报价来看,铝价上涨4.8%,每吨为3449美元。与此同时,其它几种金属材料也出现上涨现象。钯金期货价格涨至2721美元/盎司,是2021年7月以来的最高价;镍价飙升至2011年以来最高,每吨为25135美元;由于俄罗斯军事行动引发了金融市场风险资产的抛售,铜价小幅走低。

要知道,铝是当前汽车产品用材中除钢以外占比最大的材料之一,新能源汽车特有部件动力电池载体——铝电池盒,以及车身、底盘结构件、车身覆盖件、内外饰件等都要用到铝。俄罗斯铝的产量约占美国总进口的10%。镍是电动车动力电池制造的上游关键原料,俄罗斯镍矿产量占全球总产量约9%。钯金主要用于净化汽车尾气排气净化器,汽车行业对钯金的需求占到全球总需求的85%,乌克兰在钯金出口方面承担了美国35%的供应量。

随着俄乌局势的进一步升级,俄罗斯和乌克兰如果切断供应,将对原材料价格带来巨大的上行压力,铝、钯、镍等价格可能还会继续上涨,而这一形势也大概率会传导到国内市场。

在汽车行业资深分析师钱文颖看来,铝、钯、镍等汽车上游原材料价格的不稳定,会给汽车生产制造带来较大影响。“至少从短期来看,这些原材料价格的波动会影响车企的交付速度,尤其是电动汽车市场,这两年正是从早期用户市场往主流用户市场发展的关键时期。”

芯片短缺进一步加剧

有分析认为,除了铝、钯、镍等以外,俄乌局势还将破坏氖、氪和氙的供应。

据悉,氖是芯片生产中使用的激光器所必需的元素,是俄罗斯钢铁制造业的副产品,在乌克兰进行提纯后,面向全球市场供应。

市场研究机构Techcet日前发布的报告显示,全球诸多半导体制造商较依赖于俄罗斯和乌克兰的一些材料,如氖。其中,美国90%以上的半导体级氖供应来自乌克兰。国际半导体产业协会最新报告也显示,在全球晶圆制造中,氖是仅次于硅片的第二大耗材,其供应的市场价值占比约为13%。2015年乌克兰危机出现时,氖的价格暴涨20倍,造成了严重的供应链危机。

事实上,在过去的一年里,氖的价格已经出现了大幅上涨的态势。数据显示,2021年,氖的价格为600元/m³,到了2022年1月,氖的价格涨为1700元/m³。从今年2月底以来,氖的价格继续上涨20%~30%,达到2100元/m³。

有专家分析认为,由于市场存在诸多不确定性,新加入氖供应链体系的供应商通常需要2~3年的验证期,氖能否稳定供应依然是个未知数。此次俄乌战争,极有可能导致氖供应不足,进而推高半导体晶圆价格,加剧芯片短缺。

全国乘用车市场信息联席会秘书长崔东树也指出,如果氖供应出现问题,就会让芯片失去供应链源头,直接导致芯片无产能,这会加剧全球缺芯局面。

不过,他同时表示,从目前情况来看,氖的供应对于我国汽车芯片产业的短期影响不会特别大。一是我国是钢铁大国,可以生产含量99.99%的高纯度氖;二是韩国从今年起也实现了氖的自主生产;三是目前全球半导体公司稀有气体库可以正常使用半年。

跨国车企相继停产

从地理位置看,目前受俄乌冲突影响最大的当属欧洲汽车制造商。

2月26日,大众汽车公司表示,由于俄乌紧张局势,其在乌克兰生产的零部件交付延误,该公司在德国的德累斯顿和茨维考工厂将停产几日。这会使得大众汽车德国工厂每天生产减产1200辆,主要影响大众电动ID车型的生产,此前,大众还曾计划把其在乌克兰工厂的一些工人转移至德国,目前无法确定这一措施会持续多长时间。

无独有偶,法国汽车制造商雷诺在俄罗斯的子公司近日也表示,由于俄乌紧张局势导致其物流瓶颈及零部件短缺,该公司决定在2月28日~3月5日期间暂停其莫斯科汽车装配厂的运营。值得注意的是,雷诺8%的核心利润来自俄罗斯市场。此外,雷诺还控股俄罗斯最大汽车生产商伏尔加(Avtovaz)。在此次俄乌冲突中,雷诺或许是最受伤的车企。

除了雷诺,宝马、现代等在内的众多汽车外资厂商,也都在俄罗斯有所布局。其中,宝马集团在几个月前将它与俄罗斯汽车制造商即将到期的合作伙伴关系延长至2028年;现代于2010 年在圣彼得堡建立了一家工厂,并购买了一处前通用汽车工厂,用于翻新现代Tucson、Palisade 和起亚狮跑的生产,目前其在俄罗斯每年生产的车辆超过23万辆。

尽管这些车企在布局俄罗斯市场的过程中付出了不少人力与财力,但当前俄乌局势的升级也让部分车企萌生退意。全球第四大汽车制造商Stellantis集团首席执行官Carlos Tavares就表示:“如果西方制裁干扰我们在俄罗斯生产,公司将准备把这些生产转移到其他工厂,或者我们就自己做出限制。”奔驰发言人也通过邮件表示,奔驰在与俄罗斯的商业活动中会对可能的制裁措施加以考虑。

更有跨国零部件生产商纷纷撤出乌克兰或俄罗斯市场。安波福首席执行官Kevin Clark透露,该公司已将大量汽车零部件的生产从乌克兰撤出;日本汽车零部件供应商住友电工表示,已暂停了其乌克兰工厂的运营;芬兰轮胎制造商Nokian也表示,已经将关键生产线从俄罗斯转移到芬兰和美国。

从上述情况看,欧美对俄罗斯实施的经济制裁,已对传统汽车制造商及零部件企业在俄罗斯的布局造成重大冲击。

中国汽车出口遭考验

相较于众多跨国车企停工停产,中国汽车出口受俄乌局势的冲击同样不可小视。

在中国市场学会(汽车)营销专家委员会秘书长薛旭看来,俄乌局势近期对中国汽车出口有较大影响,因为中国汽车在俄罗斯和乌克兰都有一定的市场。

以往,中国车企对俄罗斯和乌克兰出口量都不大,但去年,我国对俄罗斯的年出口量大幅增长。根据欧洲商业协会发布数据显示,2021年,中国品牌汽车在俄罗斯的总销量达到11.57万辆,较2020年翻一番,在俄乘用车市场的份额增至近7%。其中,哈弗、奇瑞、吉利汽车2021年在俄销量分别为3.91万辆、3.71万辆、2.46万辆,同比增长125%、224%以及59%,分别位列俄罗斯汽车销量排行榜第12、13、17位。

近年来,中国汽车品牌在俄罗斯布局的进程在持续提速。如,2021年4月,哈弗在图拉州乌兹洛瓦亚工业园的汽车发动机工厂正式开工。工厂预计2022年底完工,年产发动机约8万台。除在俄完善汽车生产配套产业建设外,长城汽车在俄产品矩阵已达6款、经销商网络100余家,哈弗汽车工厂还将在2022年优化生产和营销模式,预计汽车产销量将进一步增加。

俄乌紧张的局势还在持续,欧、美、英等更多后续可能加入的国家的经济制裁将在很大程度上造成俄罗斯经济下滑,从而影响市民的汽车购买能力,对于在俄罗斯布局的中国车企而言,都会受到不同程度的冲击。

无论如何,俄乌局势升级,我国汽车产业无法独善其身,如何在全球压力下把握发展方向,将是我国车企面临的重大考验。