关于我们

3000万辆:破还是不破

随着2017年12月份产销数据的出炉,去年全年国内汽车市场的表现已然定格。2017年,我国汽车销量达到2887.89万辆,虽连续九年蝉联全球第一,但增幅却回落到3%。对此,不同的人有着不同的感受:有的是意料之中,有的是如释重负,有人欢喜也有人愁。

历添新岁月,春满旧山河——崭新的2018年,国内车市又将呈现出什么样的发展趋势?尤其是去年就饱受期待的冲击3000万辆的目标最终未果,今年会成功越过这一整数关口吗?让我们来对比一下六大权威机构的专家们的预测,看看谁的预测更靠谱。

中汽协:整体增长3%,破不了3000万辆

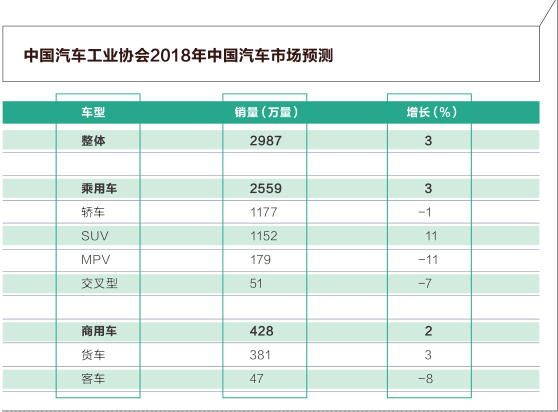

由于去年的预测准确,中国汽车工业协会今年的预测发布备受业界期待。中国汽车工业协会于2017年12月13日举办的“2018中国汽车市场发展预测峰会”上正式发布了关于2018年中国汽车市场的预测报告。对于明年的车市情况,中国汽车工业协会秘书长助理许海东表示,将延续缓慢增长的态势,预计增长幅度为3%,整体需求为2987万辆。

具体来说,预计2018年乘用车市场预计增速为3%,销量为2559 万辆;其中轿车销量为1177 万辆,同比下滑1%;SUV 销量为1152 万辆,同比增长11%;MPV 销量为179 万辆,同比下滑11%;交叉型乘用车为 51 万辆,同比下滑7%。预计2018年商用车将整体增长2%至428万辆,其中客车销量为47万辆,同比下滑8%,货车销量为381万辆,同比增长3%,中重卡的销量预计会下降20%。

在整车出口方面,随着一带一路战略的持续推进以及国际市场的进一步复苏,预计2018年中国汽车出口仍会延续增长态势,但增长速度将有所下降。2018年出口预计将达到106万辆,同比增长约15%。

在整车进口方面,随着中国经济增长动能的转换,国内M2增长速度将进一步趋缓,这将影响进口汽车的消费能力释放,预测2018年进口车仍会保持增长,但增速将大幅降低,预计2018年全年进口汽车增长4%,达到130万辆。

国家信息中心:车市增长与GDP相当,能破3000万辆

受小排量汽车购置税优惠政策取消的因素影响,不少行业组织和机构对2018年汽车销量预期不高。毕竟上一轮购置税优惠政策取消时,中国车市增速直接从2010年的38%跌落到9%,此后一直徘徊在个位数,2015年前8个月甚至出现负增长态势,直至购置税减半政策推出,增速才开始逐月上升。

随着2018年小排量购置税优惠政策取消,车市会不会重复2011年、2012年的增速态势、降到3%以下甚至负增长?国家信息中心信息产业发展部副主任刘明认为,以目前的汽车市场发展趋势来看,这样的情况不太可能存在。

他认为,第一个原因来自于车企,目前整个车市竞争非常激烈,企业会把部分利益让给消费者,也能抵消购置税优惠政策退出的作用;另一个原因是现在车市的增长还在普及阶段,乘用车的千人保有量仅100辆左右,相比成熟的汽车市场,消费潜力仍然较高。在这种情况下,车市潜在增速应当和GDP增速大致相当,如果2018年GDP在6.5%,车市在6.5%左右应该是一个合适的增长速度。按他的说法,即使只增长6%,也会达到3060万辆。

乘联会:乘用车增4%,整体3000万辆难以逾越

全国乘用车市场信息联席会秘书长崔东树却对2018年车市的增长充满信心,他预测:2018年乘用车市场将实现4%的增速,涨幅略高于2017年;宏观经济的持续增长将进一步开发大城市及偏远省份居民在汽车消费方面的需求,中西部城市将是推动今年乘用车市场销量增长的主要动力。

按照这一预测,乘用车将增加100万辆销量,但由于普遍对2018年商用车增长不太看好,如果商用车销量增长达不到13万辆,全年3000万辆大关也将难以逾越。

崔东树表示,乘联会对2018年的乘用车市场有较强的增长预期,从长远发展看, 4000万辆绝不是中国汽车市场的天花板,还远没有达到满负荷的状态。

“目前大城市的公共交通体系完善,且私车普及达到较高水平,而农村市场的私车普及低,公共交通资源也少,农村市场消费不旺。未来应该有效地促进县乡市场的私车普及,入门级车型的增长应该更好更强。”他认为,与发达城市相比,中西部地区的乘用车家庭普及率仍偏低,此类市场的“有效需求尚未被满足”。中国国家统计局统计数据显示,目前此类地区的百户家庭私家车保有量仅为35辆,这一数字将在未来得到显著提升。

出乎人意料之外的是,与业界对2018年新能源汽车市场的普遍看好不同,崔东树的看法是:“并不太乐观。” 他解释道,2018年是新能源车增长动力从限购和补贴政策推动转向市场拉动的转型年,对新能源汽车行业的发展来说是一道坎。首先,北京、上海等限购城市对新能源的牌照支持将达到峰值,将为中大型电动车增量带来灭顶之灾;其次,入门级A00级电动汽车也面临补贴大幅降低的危险,当年电动轻客降补后低迷的现象很可能在A00级、低续驶里程车型上重演;最后,如果地补等支持政策非线性退出超预期,而延期到2019年实施的双积分等政策又未能及时发挥作用,新能源汽车市场很有可能会受到重挫。

VDA:销量增幅下降至2%,3000万辆无望

不久前,德国汽车工业协会(简称VDA)也对2018年全球车市进行了预测。VDA预测,2018年全球乘用车销量增速为1%,总量为8570万辆。

其中,欧洲新乘用车销量将延续2017年的高水平表现:欧盟和欧洲自由贸易联盟国家的累计销量有望达到1560万辆;在西欧汽车市场(较早的欧盟15国),销量可能会下滑1%至1420万辆;英国2018年的新车销量将下滑5%;德国的新车销量预计将保持现有水平,达到340万辆左右;美国新车市场跌幅预计将达到2%;印度新车市场的涨幅有望达到10%至360万辆,或将首次超过德国;俄罗斯和巴西则将继续呈现复苏态势。

VDA对中国车市的预测是:即使增长率已经放缓,但仍将很轻松地保持其全球最大单一市场的位置,销量涨幅预计将达到2%至2460万辆(乘用车)。按此预测,3000万辆大关不可能突破。

科技部:新能源汽车破100万辆

2017年,大热的新能源汽车继续保持高增长态势,销量达77.7万辆,同比增长53.3%。卖得最火的是纯电动汽车,去年销售46.8万辆,同比增长82.1%;插电式混合动力汽车销售11.1万辆,同比增长39.4%。我国新能源汽车产销量和保有量连续三年名列世界第一。

中国汽车工业协会秘书长助理许海东分析认为,2018年开始实施的企业平均燃料消耗量积分核算、继续免征的新能源汽车购置税和车船税、各地方政府继续对新能源汽车普遍实施不限行不限购政策、可能会根据技术门槛划分得更为细致的新能源补贴政策等,都将是新能源汽车推广应用的有利因素。

“在政府的目标和政策助推下,2018年新能源汽车销量将增长至新高。”科技部部长万钢预测,2018年新能源汽车市场仍将实现40%~50%的增速,全年新能源车销量或超100万辆。

北京理工大学能源与环境政策研究中心发布的《新能源汽车新时代新征程:2017回顾及未来展望》报告分析:2018年,在需求端,新能源汽车的推广应用一半来自限购地区,非限购地区和私人消费需求仍有待进一步激发;对于供给端来说,在双积分制度和补贴退坡机制推动下,行业格局会发生深刻变化;燃油车企业垄断市场份额的格局有可能在限购城市和部分车型上被颠覆,目前以小微型新能源汽车为主的市场销售格局还会再次发生变化,向着长续航里程的车型发展;京津冀、长三角、珠三角、山东省成为主要推广地区,京津冀、长三角、成渝经济圈、珠三角将成为新能源汽车产品主要供给地区。

兴业研究:新能源汽车增长40%

兴业经济研究咨询股份有限公司汽车行业分析师邬雪晴则对2018年的车市走向有着不同角度的解读。

她认为:2018年,小排量乘用车购置税优惠全面退出,燃油车市场将继续承压,预计全年销量将保持低增长;乘用车板块压力较大,客车市场不利因素仍在,将持续低迷态势但降幅有望进一步收窄;重卡经过一年半的走强预计2018年增速将放缓带动货车板块增速放缓。

整体增速放缓下,车企间分化加剧,建议重点关注部分自主乘用车企崛起带来的结构性机会, 以及全球产业转移和自主车企崛起带来的零部件配套机会,警惕落后车企逐渐被淘汰出局带来的风险。

新能源汽车方面,按照“2020年 200万辆”的目标以及 2019年即将实行“新能源积分”制度的预期,邬雪晴预计,2018年新能源汽车的销量增速仍将维持在 40%以上。但2018 年补贴大概率进一步退坡,预计行业仍将面临补贴下滑带来的利润率下滑风险。产业链上龙头企业有望以量补价,竞争力弱的企业将进一步被淘汰出局。

邬雪晴判断,2018年产业链上景气度较高的环节为新能源整车(合资车企为取得新能源积分有望加快与自主品牌合作)、电池材料中技术壁垒最高的隔膜环节(仍处在进口替代),需警惕电池产能无序扩张下,中小动力电池企业的风险。