关于我们

离了大客户,孚能科技日子怎么过?

作者:

2021/03/03

浏览量

作为科创板“动力电池第一股”,孚能科技现已成为国内动力电池行业的主流企业,其动力电池装车量在2017年~2019年间一直徘徊在国内第七八名的位置上,可到了2020年却险些跌出前十阵营。

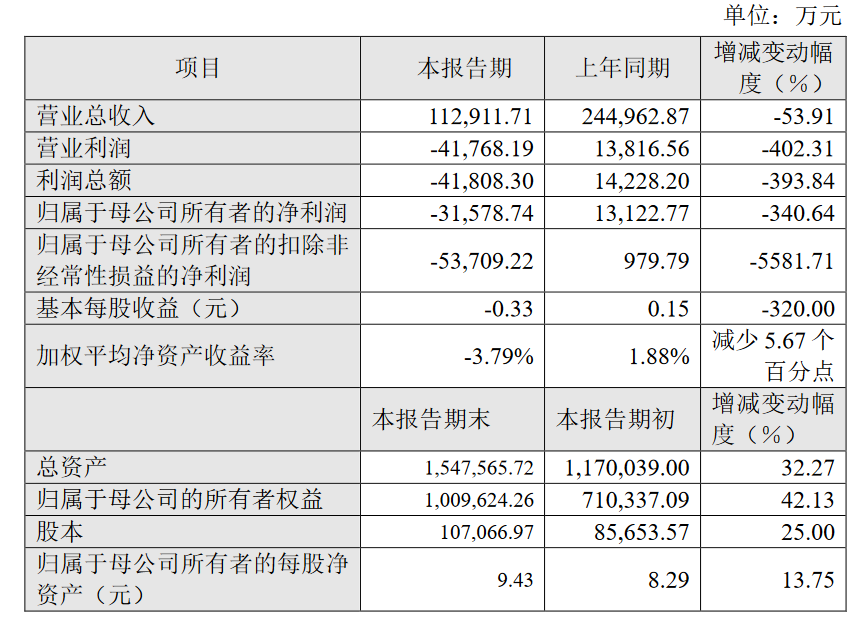

近期,一份来自孚能科技2020年度业绩快报的数据让人大跌眼镜:营业总收入为11.29亿元,同比下降53.91%;归属于母公司所有者的净利润为-3.16亿元,同比下降340.64%;基本每股收益-0.33元,同比下降320%。

面对亏损,孚能科技给出的解释是:第一,受疫情影响,海外摩托车客户ZERO供货较2019年度大幅下滑;第二,公司三大客户(北汽集团、长城汽车、一汽集团)因各自原因减少了采购,销售额影响超20亿元;第三,镇江一期部分产能虽为新客户广汽集团提供产品,但由于疫情原因,产能爬坡缓慢,收入不及预期;第四,镇江一期另外一部分产能是为戴姆勒量产做准备,但报告期内并没有进入批量供货阶段,所以还未形成收入。

另外,加剧孚能科技亏损的因素还包括资产减值。2021年1月,孚能科技宣布计提资产减值,将计提资产减值准备1.5亿元,这意味着直接对2020年净利润造成了1.5亿元的亏损。

孚能科技2020年度主要财务数据和指标

大单流失最为致命

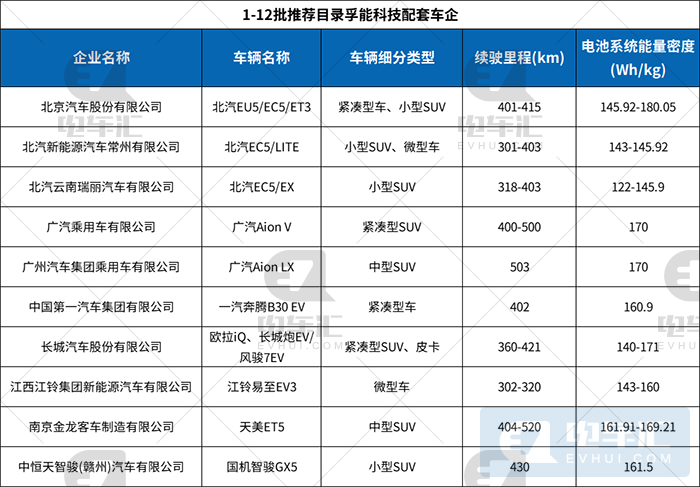

尽管亏损原因有很多,但其实不难发现,大单客户明显流失才是导致其业绩下滑最致命的根本原因。从新能源汽车推荐目录来看,在2020年1-12批目录中,孚能科技去年只给北汽、广汽、一汽、长城、江铃、南京金龙、国机智骏这七家整车企业提供了电池配套。

在这七家中,北汽集团、长城汽车、一汽集团作为孚能科技三大客户,以往占其总销售额85%,但由于这三家车企部分供货车型销售不佳,从而停止了向孚能科技采购与该车型配套的电池包,采购下滑幅度高达99%,直接导致孚能科技2020年销售额下降逾20亿元。

2016年~2018年,北汽集团一直都是孚能科技的第一大客户,历年销售金额分别达到3亿元、11.42亿元、18.27亿元,对应营收占比分别为65.63%、87.57%、83.58%。但从2019年起,北汽集团营收占比却下降到了35.33%,而这一年长城汽车的营收占比提高到了56.06%,超越北汽集团成为孚能科技第一大客户。

到了2020年,北汽集团营收占比继续大幅下滑,主要由于部分车型排产推迟所致。这一年,北汽新能源销量仅为2.59万辆,相比2019年的15.06万辆下降了82.79%,销量大幅下滑导致北汽集团对电池采购直线降低,配套软包电池仅有36.9MWh。

与此同时,2020年长城汽车营收占比也开始大幅下滑,主要是由于部分车型升级改款所致。例如,其所配套的欧拉IQ车型由于去年销量出现严重下滑,对孚能科技的装机量贡献占比仅为3%。很显然,孚能科技迫切需要开拓新的客户。

沦为戴姆勒的“备胎”?

一直以来,孚能科技受资本市场看好的原因主要来自两个方面:一是新能源大环境持续向好,二是其与戴勒姆的商业合作逻辑。继2018年获戴姆勒百亿欧元动力电池订单后,2020年7月戴姆勒战略入股孚能科技,持股比例3%,成为孚能科技第五大股东,孚能科技也因此实现了与豪华车巨头的深度绑定。

但紧接着2020年8月5日,戴姆勒又宣布了与宁德时代达成合作协议,后者将为戴姆勒生产软包电池。据戴姆勒方面表示,宁德时代将成为其头部供应商,保障奔驰下一代EQ产品未来几年的电池供应。

在绑定孚能科技之后,戴姆勒又转身与宁德时代达成合作,可谓充满玄机。另外,除了宁德时代,亿纬锂能也曾透露过已与戴姆勒形成良好合作关系,目前已向戴姆勒批量交付锂电池产品,且与戴姆勒合作的新项目进展顺利。

屋漏偏逢连夜雨,近期更有外媒报道称,戴姆勒与孚能科技的合作关系将面临破裂的风险。面对大量负面传闻,孚能科技于2月25日发布严正声明称:孚能科技供应戴勒姆的电池存在质量、技术和潜在供应缺口等问题均为不实传闻,孚能科技交付给戴姆勒的电芯、模组和电池系统的产品性能与技术规格均已得到戴姆勒的广泛测试认证与认可,迄今为止,孚能科技交付给戴姆勒客户的产品质量都是符合客户质量要求的。

声明中还强调,正是因为公司产品技术和质量的良好表现,孚能科技与戴勒姆现已确认当前及未来的交付计划,并确保能够满足戴姆勒的全球交付需求。根据规划,孚能科技给戴姆勒的供货时点是在2021年,最终合作进展是否如期进行,将见分晓。

2020年国内动力电池企业装车量排名

押宝吉利,剑指产能提速

为了扭转亏损局面,孚能科技首要解决的问题必然是开拓新客户和新市场。实际上,有了戴姆勒做背书,孚能科技应该很容易打入第二梯队车企供应链,比如去年给江铃、国机智俊做配套就是很好的尝试,只不过新单销售额远远低于大单流失额。所以,如何在短时间内迅速提高新单交易规模用以弥补大客户流失损失才是孚能科技的当务之急。

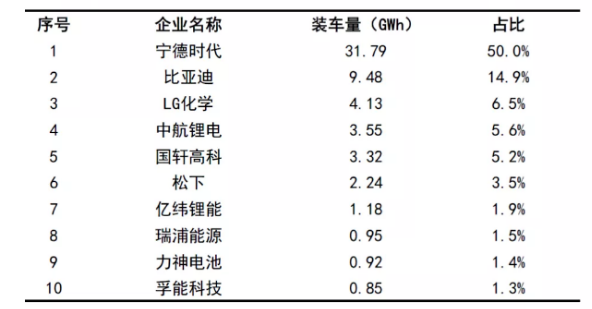

而接下来的问题是,既然孚能科技有打入新客户供应链的能力,那么其产能释放的能力又能否跟得上?要知道去年行业“老大”宁德时代的装车量可为31.79 GWh,占国内动力电池总装车量的一半,而孚能科技去年动力电池装车量仅为0.85GWh,市场占有率才1.3%,排名国内第十。

要想提高市占率,就意味着必须同步提高产能规模。截至目前,孚能科技现有软包动力产能共计13GWh(赣州5GWh+镇江8GWh),2021年随着镇江基地的逐步完善,孚能科技预计总产能将达到21GWh,但这与宁德时代去年31.79GWh的装车量相比仍有一定差距。

好在孚能科技已于去年年底及时与吉利科技达成战略合作,双方将设立合资公司并建设动力电池生产工厂,产能规模达到120GWh。届时,吉利科技会优先采购合资公司生产的动力电池,且每年采购量不会低于其需求量的80%。如按公告所述,孚能科技总产能未来可达到120GWh,将是现有产能的9倍以上,有望改写行业竞争格局。

捆绑主机厂,是福是祸?

由于动力电池是新能源汽车的核心零部件,其相关技术、成本、规模的变化,无疑会对整个新能源汽车市场产生巨大影响。2020年,全球动力电池总装机量为137GWh,同比增长17%,中国领军企业宁德时代守擂成功,已经连续四年拿下全球动力电池装机量冠军。

不过,国内其他电池企业的日子就不太好过了。一方面,头部企业与二线企业的分化越来越明显。另一方面,电池供应商也越来越依赖于与装机车型的深度捆绑,一旦装机车型销量大增,就可以快速带动电池产销量的攀升,反之则大幅下滑。

例如,瑞浦能源之所以能够挤进2020年前十榜单,与其为宝骏系列电动车配套供应电池关系密切;由于大量依靠向特斯拉及部分合资车企供应电池,LG化学和松下的市场份额也快速提升;得益于与大众汽车深度合作的国轩高科、与华晨宝马深度合作的亿纬锂能,也纷纷在市场竞争中占有一席之地;相应地,时代上汽、比克电池、欣旺达则因客户跳单而被挤出了前十榜单,孚能科技也因三大客户采购下滑99%差点跌出前十。

对于已经占据优势地位的头部企业而言,接下来要做的事情就是扩产能,进一步稳固市场份额。那么对于二线企业来说,他们又该如何寻找出路?与巨头整车企业合作是其唯一生存方式吗?或许换位整车企业角度来看,他们也并不希望新能源核心零部件出现“寡头现象”,而愿意去扶植一些有潜力的二线企业用以在供应链体系中相互制衡。这样看来,动力电池行业竞争格局还远远没有达到一个平衡的稳定状态。

关键词: